Η ελληνική οικονομία συνεχίζει να δημιουργεί νέες θέσεις εργασίας, στηριζόμενη στη σημαντική βελτίωση του επιχειρηματικού κλίματος, στις μεταρρυθμίσεις που έλαβαν χώρα στην αγορά εργασίας κατά την περίοδο εφαρμογής των προγραμμάτων προσαρμογής και στην ενίσχυση της ανταγωνιστικότητας, κυρίως ως αποτέλεσμα του περιορισμού του κόστους εργασίας, επισημαίνει η Alpha Bank στο εβδομαδιαίο δελτίο της.

Ως συνέπεια αυτής της δυναμικής, το ποσοστό απασχόλησης αυξήθηκε στο υψηλότερο επίπεδο των τελευταίων εννέα ετών, ενισχύοντας σημαντικά το διαθέσιμο εισόδημα των νοικοκυριών, το οποίο παράλληλα υποστηρίζεται από τα πρόσφατα ευνοϊκά φορολογικά μέτρα, αναφέρει στην εβδομαδιαία ανάλυσή της η Alpha Bank.

Η ιδιωτική κατανάλωση, ωστόσο, αναμένεται να αυξηθεί τα επόμενα έτη, με ελαφρώς ασθενέστερο ρυθμό σε σχέση με το εισόδημα, καθώς η αποταμίευση θα επανέρχεται σταδιακά στην κανονικότητα, δηλαδή σε θετικό έδαφος και τα νοικοκυριά θα επιχειρούν να απομοχλεύσουν τους ισολογισμούς τους.

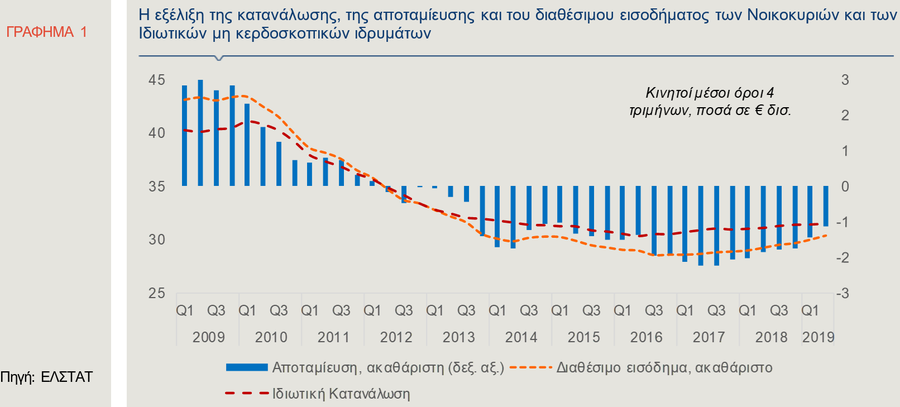

Στο Γράφημα 1, απεικονίζεται η εξέλιξη της κατανάλωσης, της αποταμίευσης και του διαθέσιμου εισοδήματος των νοικοκυριών και των ιδιωτικών μη κερδοσκοπικών ιδρυμάτων (ΙΜΚΙ), σε κινητούς μέσους όρους τεσσάρων τριμήνων, προκειμένου να εξαλειφθεί η εποχικότητα που παρουσιάζουν τα εν λόγω μεγέθη.

Από το 2010 μέχρι και το 2016, όλα τα μεγέθη που απεικονίζονται στο γράφημα κατέγραψαν έντονη πτώση, με την αποταμίευση να περνάει από το δεύτερο τρίμηνο του 2012 σε αρνητικό έδαφος.

Το τελευταίο μπορεί να ερμηνευθεί ως απόρροια της οικονομικής κρίσης στη χώρα, καθώς στα χρόνια που ακολούθησαν η ανεργία βρισκόταν σε πολύ υψηλά επίπεδα (25,4%, κατά μέσο όρο, την περίοδο 2012-2016), ενώ, παράλληλα, στο πλαίσιο των προγραμμάτων οικονομικής προσαρμογής που εφαρμόστηκαν, μειώθηκε το εισόδημα των νοικοκυριών (μειώσεις σε μισθούς και συντάξεις) και αυξήθηκε το φορολογικό βάρος.

Ως εκ τούτου, στο διάστημα αυτό, τα νοικοκυριά χρησιμοποίησαν τις αποταμιεύσεις των προηγουμένων ετών προκειμένου να καλύψουν, πρώτον, μέρος των καταναλωτικών αναγκών τους, ώστε να συγκρατήσουν το βιοτικό τους επίπεδο και δεύτερον, τις αυξημένες φορολογικές υποχρεώσεις, οι οποίες διογκώθηκαν σε αυτήν την περίοδο.

Αξίζει να σημειωθεί ότι η συνολική μείωση του αποθέματος των αποταμιεύσεων των νοικοκυριών, από το 2012 έως τα μέσα του 2019, διαμορφώθηκε σε €39,3 δισ. (σε όρους κινητών μέσων τεσσάρων τριμήνων).

Τη διετία 2017-2018 η ιδιωτική κατανάλωση στήριξε την οικονομική ανάκαμψη, σημειώνοντας θετικούς ετήσιους ρυθμούς μεταβολής.

Παράλληλα, αυξήθηκε και το διαθέσιμο εισόδημα των νοικοκυριών, στηριζόμενο στην αύξηση της απασχόλησης.

Ο ρυθμός ενίσχυσης του διαθέσιμου εισοδήματος, μάλιστα, επιταχύνθηκε στο πρώτο και το δεύτερο τρίμηνο του 2019, καθώς διαμορφώθηκε σε 3,5% και 3,9%, αντίστοιχα, γεγονός που συνάδει και με την αύξηση του κατώτατου μισθού που εφαρμόστηκε στην αρχή του έτους.

Η ιδιωτική κατανάλωση, ωστόσο, συνεχίζει να υπερβαίνει το συνολικό διαθέσιμο εισόδημα των νοικοκυριών κατά το πρώτο εξάμηνο του 2019, καθώς τα νοικοκυριά εξακολουθούν, κατά μέσο όρο, να αναλώνουν παρελθούσες αποταμιεύσεις.

Ο ρυθμός αύξησης του διαθέσιμου εισοδήματος στη χώρα μας, ωστόσο, υπερέβαινε, από τις αρχές του 2018 έως και το δεύτερο τρίμηνο του 2019, τον αντίστοιχο ρυθμό μεταβολής της ιδιωτικής κατανάλωσης, όπως παρατηρείται από τη σύγκλιση των δύο διακεκομμένων γραμμών στο Γράφημα 1, με αποτέλεσμα η αποταμίευση των νοικοκυριών να ανακάμπτει, παρά το γεγονός ότι διατηρεί το αρνητικό της πρόσημο.

Τέλος,

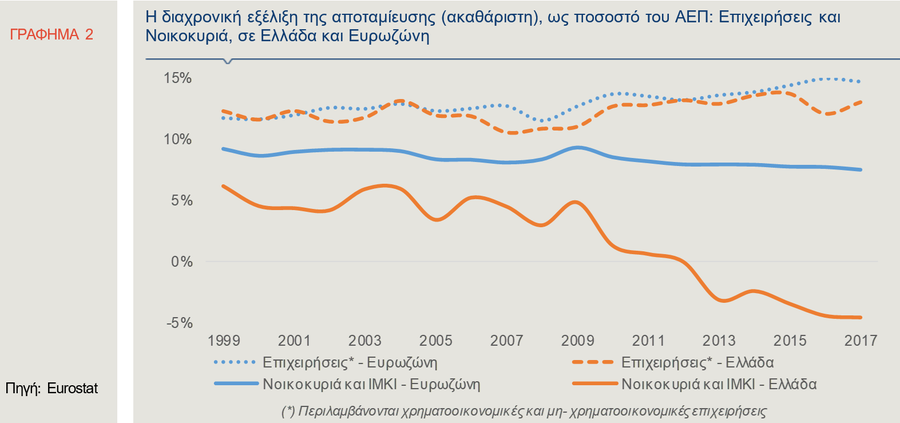

το ποσοστό αποταμίευσης των νοικοκυριών στην Ελλάδα αποκλίνει σημαντικά από την πορεία του αντίστοιχου ποσοστού στην Ευρωζώνη, ενώ το ποσοστό αποταμίευσης των επιχειρήσεων ακολουθεί την ίδια περίπου πορεία με αυτό της Ευρωζώνης (Γράφημα 2).

![Image]()

Καταθέσεις και Περιθώριο Απόδοσης των Κρατικών Ομολόγων

Τα πρόσφατα στοιχεία της Τράπεζας της Ελλάδος για τις τραπεζικές καταθέσεις επιβεβαιώνουν τη σταδιακή πορεία αποκατάστασης της εμπιστοσύνης στην ελληνική οικονομία, η οποία ενισχύει την επιστροφή στο εγχώριο τραπεζικό σύστημα των καταθέσεων από το εξωτερικό, ή και εκείνων που έχουν αποθησαυρισθεί.

Συγκεκριμένα, η σωρευτική αύξηση των καταθέσεων του ιδιωτικού τομέα στο τραπεζικό σύστημα, κατά το δεκάμηνο Ιανουαρίου-Οκτωβρίου έφθασε τα €5,4 δισ., ενώ ο ετήσιος ρυθμός μεταβολής της καταθετικής βάσης διατηρήθηκε σε θετικό έδαφος (+6,4% τον Οκτώβριο του 2019).

Η εξέλιξη αυτή είναι απολύτως συμβατή με τη μείωση του περιθωρίου απόδοσης του δεκαετούς ομολόγου (-62% κατά το δεκάμηνο Ιανουαρίου-Οκτωβρίου) και διαμορφώνει, μεταξύ άλλων, τις συνθήκες για τη βελτίωση των μακροοικονομικών προοπτικών της χώρας.

Σε ένα τέτοιο πλαίσιο και δεδομένου ότι οι ευνοϊκές φορολογικές μεταρρυθμίσεις θα συνεχισθούν σε ένα πολιτικά ευσταθές περιβάλλον, καθίσταται εφικτή η ενίσχυση των επενδυτικών σχεδίων μέσω τόσο της αύξησης της ρευστότητας του εγχώριου τραπεζικού συστήματος, όσο και της ισχυροποίησης της προοπτικής της χώρας, ως ελκυστικού επενδυτικού προορισμού.

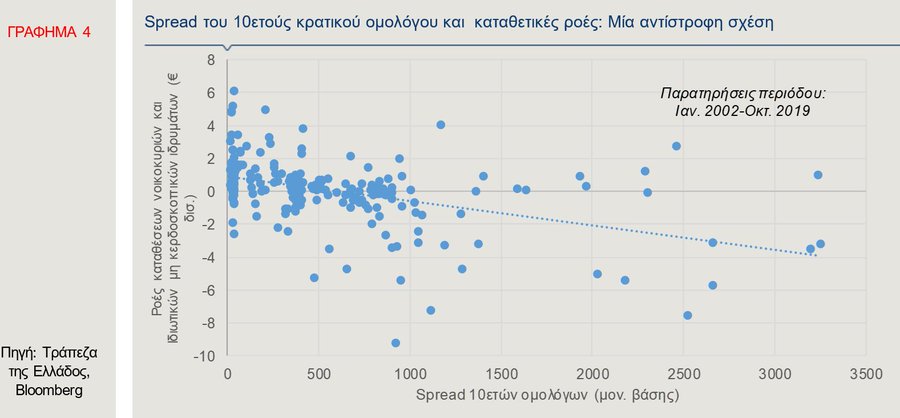

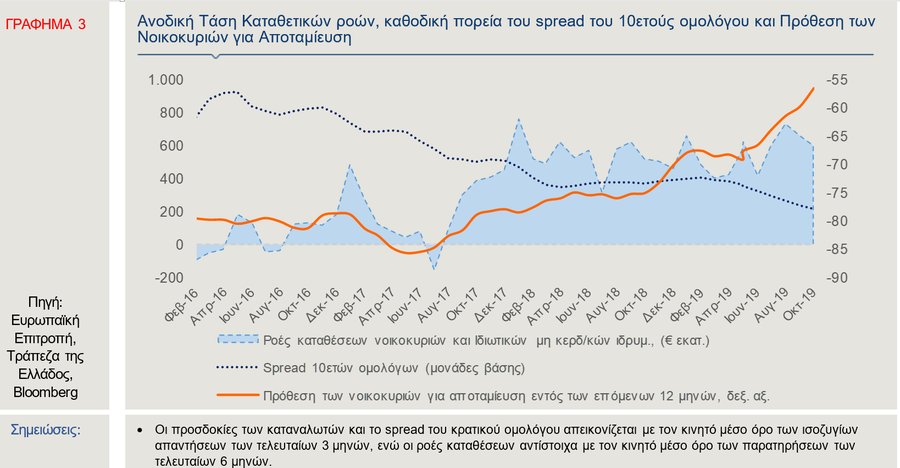

Οι καταθετικές ροές ακολουθούν την αναμενόμενη αντίστροφη πορεία, σε σχέση με το περιθώριο αποδόσεων (spread) των ελληνικών κρατικών ομολόγων, το οποίο συνιστά μέτρο του κινδύνου χώρας.

Η αντίστροφη αυτή σχέση αντανακλάται και στην πρόθεση των νοικοκυριών για αποταμίευση, η οποία, ενώ παραμένει σε εξαιρετικά χαμηλά επίπεδα, παρουσιάζει τάση ελαφράς ανάκαμψης, έως και τον Νοέμβριο του 2019 (Γράφημα 3).

Συγκεκριμένα, σύμφωνα με την έρευνα της Ευρωπαϊκής Επιτροπής, οι προσδοκίες των νοικοκυριών για αποταμίευση εντός των επόμενων 12 μηνών διαμορφώθηκαν τον Νοέμβριο στις -59 μονάδες, από -66 μονάδες τον Νοέμβριο του προηγούμενου έτους.

Η συσχέτιση του spread του δεκαετούς ομολόγου του ελληνικού Δημοσίου (μηνιαίος μέσος όρος) και των μηνιαίων ροών καταθέσεων, από το 2002 έως σήμερα, απεικονίζεται στο Γράφημα 4, από το οποίο επίσης επιβεβαιώνεται η αντιστρόφως ανάλογη σχέση που συνδέει τα δύο μεγέθη.

![Image]()

Αυτό συνεπάγεται ότι όσο αυξάνεται η εμπιστοσύνη στο αξιόχρεο της Ελληνικής Δημοκρατίας, οι καθαρές εισροές καταθέσεων στο τραπεζικό σύστημα ενισχύονται.