Του Συμεών Μαυρουδή*

Η μάστιγα των τελευταίων 3 ετών είναι η εκρηκτική άνοδος των τιμών στα μεγάλα οικονομικά συστήματα, που εν ολίγοις αποτυπώνεται στον ΔΤΚ των μεγάλων οικονομικών συστημάτων.

Και δεδομένης της επικινδυνότητας των ασύμμετρα μεγάλων αυξήσεων των τιμών επί μακρόν, οι Κεντρικές Τράπεζες (ΚΤ) έχουν βασική μέριμνα στη χαλιναγώγηση του πληθωρισμού.

Το ανάχωμα βρίσκεται στο τιθέμενο όριο του 2% (με μικρές επιτρεπόμενες αποκλίσεις). Και το οποίο είναι διακαής πόθος στην περίοδο που διανύουμε, καθώς τα μέτρα που λαμβάνουν με αρκετή αυστηρότητα οι μεγάλες ΚΤ δείχνουν να αποτυγχάνουν να επαναφέρουν την ισορροπία.

Κι όμως, η «αποτυχία» φαίνεται να έχει ποσοτική χροιά, υπό την έννοια της -λανθασμένα- απευθείας αρνητικής συσχέτισης της μεταβολής επιτοκίου αναφοράς με τη μεταβολή των τιμών (πληθωρισμός).

Με άλλα λόγια, θα περίμενε κανείς ότι μια γενναία αύξηση των επιτοκίων θα οδηγούσε σε γενναία μείωση των μεγεθών του ΔΤΚ, έστω και όχι αναλογικά (δεν θα μπορούσε να ισοδυναμεί η λ.χ. αύξηση 100 μ.β. στο επιτόκιο με τη μείωση 100 μ.β. του ρυθμού μεταβολής ΔΤΚ).

Κάτι που όπως θα συζητηθεί, δεν μοιάζει για λογική σκέψη, αλλά επαφίεται σε μια επικίνδυνη απλοποίηση των μακροοικονομικών μεταβολών.

Τα δεδομένα

Αρχικά, πρέπει να επεξηγηθεί εν συντομία η αιτία που τα πράγματα οδηγήθηκαν σε τέτοιο έντονα πληθωρισμένο περιβάλλον. Ας εστιάσουμε στην πορεία των μεγεθών εντός ΗΠΑ, διότι αφενός η εκείθεν εικόνα είναι η πλέον καθαρή, αφετέρου τα συμπεράσματα αφορούν στην πορεία της παγκόσμιας οικονομίας σε μεγάλο βαθμό, αφήνοντας χώρο για προεκτάσεις σε άλλες οικονομίες.

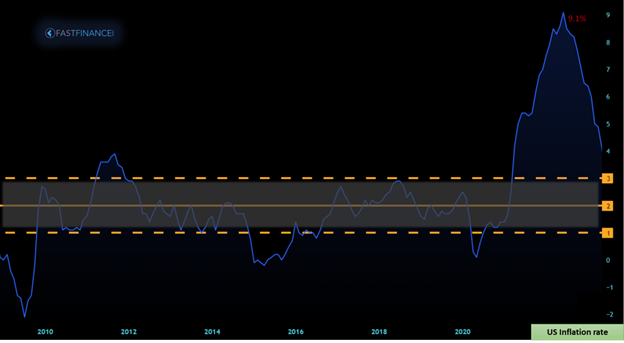

Ως γνωστόν, η δεκαπενταετία που ακολούθησε την κρίση ενυπόθηκων δανείων των ΗΠΑ χαρακτηρίστηκε από άκρως ελεγχόμενα επίπεδα πληθωρισμού (2%, ±100 μ.β.) παράλληλα με μηδενικά επιτόκια αναφοράς της FED, καθώς δεν χρειάστηκε ποτέ κάποια συσταλτική πολιτική, όπως φαίνεται στα διαγράμματα. Να σημειωθεί δε, πως έως τότε οι ΗΠΑ δεν είχαν ποτέ μηδενικό ύψος επιτοκίων στη σύγχρονη οικονομική τους ιστορία.

Ωστόσο, τα προβλήματα που άρχισε να δημιουργεί η αύξηση του χρέους των ΗΠΑ (στα όρια των πολιτικών συγκρούσεων στο Κογκρέσο) παράλληλα με την εμφάνιση «ύποπτα» ισχυρών ρυθμών οικονομικής μεγέθυνσης, οδήγησαν το καλοκαίρι του 2015 στην υιοθέτηση πολιτικής «ομαλής αύξησης», τόσο ομαλής που χρειάστηκαν σχεδόν 4 έτη για να αυξηθεί από το 0% (ΖLB-Zero Lower Bound) στο 2,5%.

Η συνέχεια δεν ήταν η αναμενόμενη, καθώς η απροσδόκητη πανδημία επέφερε ριζικές και πιθανόν μη αναστρέψιμες αλλαγές (πλην άλλων) στο παγκόσμιο εμπόριο. Κι έτσι, η ήδη υπερθερμασμένη οικονομία έως το 2019, που είχε την ανάγκη αποφόρτισης (εξού και η απόφαση για αύξηση των επιτοκίων) αναγκάστηκε να «υποκύψει» και πάλι σε ποσοτική χαλάρωση, με τα επιτόκια να επιστρέφουν άμεσα στο ZLB.

Προσέτι, κρίσιμο θεωρείται το μέγεθος των «φρέσκων» κεφαλαίων που εισήλθαν με τα προγράμματα στήριξης, ενώ η κινητοποίηση συνδυαστικά δημοσιονομικού και νομισματικού μηχανισμού είχε πρωτοφανή ένταση.

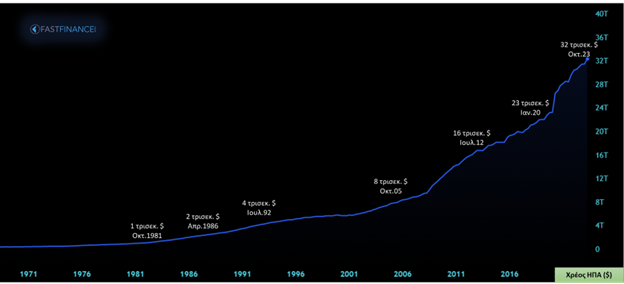

Παρακάτω αποτυπώνεται η εκθετική αύξηση του χρέους των ΗΠΑ. Προ της πανδημίας, το χρέος άγγιζε τα 23 τρισεκατ. δολάρια, ενώ σε λιγότερο από 4 «δύσκολα» χρόνια προσετέθησαν άλλα 9, περισσότερο από όλο το χρέος του 2006.

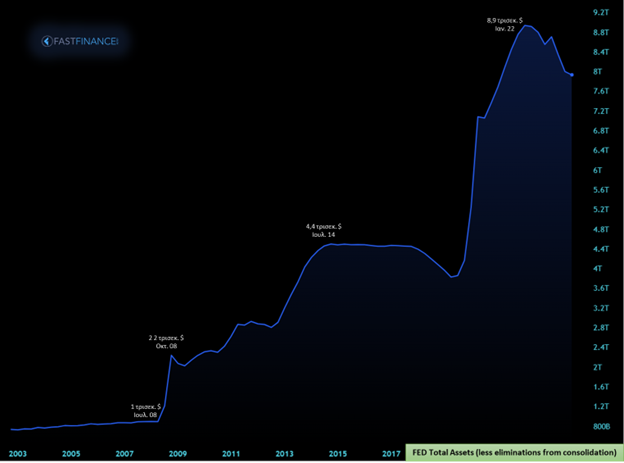

Εντυπωσιακή είναι και η αύξηση του ενεργητικού της Fed, που άγγιξε τα 9 τρισεκ. δολάρια στις αρχές του έτους, για να συρρικνωθεί στα 8 (τρέχοντα επίπεδα) εν μέσω συσταλτικής πολιτικής.

Τα αποτελέσματα των ενεργειών της Fed

Επιστρέφοντας στην ανάλυσή μας, το πρόβλημα του υψηλού πληθωρισμού, ή έστω του υψηλότερου από το τιθέμενο όριο παραμένει, παρά τις επιθετικές ενέργειες της Fed. Να διευκρινιστεί δε ότι η σχέση επιτοκίων-πληθωρισμού δεν είναι άμεση, αλλά έμμεση, καθώς οι αυξητικές μεταβολές των επιτοκίων – δυνητικά- προκαλούν μείωση ρευστότητας και αθρόα μετακίνηση κεφαλαίων (εκροή) από την οικονομία προς ασφαλείς προορισμούς, παράλληλα με αύξηση του κόστους δανεισμού σε επιχειρήσεις και ιδιώτες. Και αυτά, με τη σειρά τους, δύναται να προκαλέσουν επιβράδυνση της οικονομικής μεγέθυνσης μέσα από πολύπλοκους μηχανισμούς, ώστε τελικά να επέλθει η ευκταία μεταβολή στον ΔΤΚ.

Έτι περαιτέρω, η επιμονή του πληθωρισμού έχει διττή μετάφραση. Πρώτον, η βασική μεταβλητή που συντηρεί τα επίπεδα αυτά δεν είναι η ίδια που προκάλεσε την εξαρχής έκρηξη, ώστε να οφείλουμε να προεκτείνουμε το πεδίο εφαρμογής.

Δεύτερον, μολονότι η ποιοτική χροιά επετεύχθη, μολαταύτα η ποσοτική τίθεται επί τάπητος. Εν ολίγοις, η επιθετική αύξηση των επιτοκίων από 0% σε 5,5% οδήγησε άμεσα σε επιθετική μείωση του ρυθμού μεταβολής ΔΤΚ από 9,1% σε 3,7% (σημείωσε και χαμηλότερο 3% τον Ιούνιο). Ωστόσο, η Fed δεν είναι ευχαριστημένη, «απειλώντας» την οικονομία για νέο γύρο, έως ότου επιτευχθεί και σταθεροποιηθεί ο πληθωρισμός στη ζώνη του 2%.

Προεκτείνοντας, λοιπόν, το πεδίο εφαρμογής υπό την πρώτη παρατήρηση, θα πρέπει να δεχτούμε ότι η βασική πηγή της εκθετικής αύξησης του πληθωρισμού στα έτη 2021-2022 (από 0% σε 9,1%) οφείλετο στις τιμές ενέργειας με έμφαση στο πετρέλαιο, το οποίο κινήθηκε από την περιοχή των 20 δολαρίων ανά βαρέλι (το αργό) σε δυσθεώρητα ύψη 120 δολαρίων, εξαιτίας αφενός της κατάρρευσης στην περίοδο της πανδημίας και αφετέρου στην εκ νέου αναζοπύρωση εξαιτίας των γεωστρατηγικών προβλημάτων στην Ουκρανία.

Με άλλα λόγια, η εξαιρετική αύξηση του πληθωρισμού οφείλεται εν μέρει στην εξαιρετική αύξηση της τιμής του πετρελαίου, που με τη σειρά της οφείλεται σε συγκυρία, και όχι σε αυτή καθ’ αυτή την αύξηση της τιμής.

Διότι η ακολουθία προκύπτει από την γραμμή εκκίνησης της τιμής του εμπορεύματος από μηδενικά επίπεδα (όλοι θυμόμαστε το παράδοξο των αρνητικών τιμών στα ΣΜΕ του αργού στα τέλη του Οκτωβρίου 2020, απόρροια της άρνησης των κατόχων ΣΜΕ να τους παραδοθεί το εμπόρευμα, ελέω έλλειψης αποθηκευτικών χώρων και κόστους παραμονής στα πλοία). Και όχι ξεκάθαρα από παράγοντες που αφορούν στη ζήτηση και θα μπορούσαν να επεξηγηθούν μακροοικονομικά.

Κάτι αντίστοιχο συνέβη και με την τιμή του φυσικού αερίου, και την ξέφρενη πορεία 0,4$→2$→10$→2$ ανά εκατ. θερμικές μονάδες (Henry Hub), ενώ και στο TTF τα πράγματα ήταν χειρότερα.

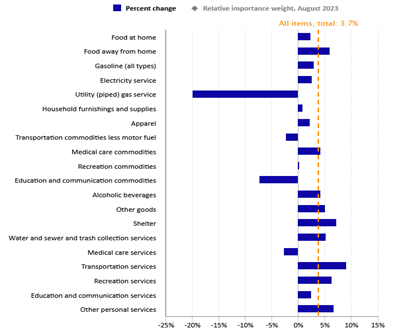

Στην παρούσα φάση, οι τιμές της ενέργειας έχουν εξομαλυνθεί, προφανώς σε νέα επίπεδα ισορροπίας. Έτσι, οι μεταβολές των τιμών στο οικονομικό σύστημα έχουν άλλες πηγές, χοντρικά τρεις: στην αγορά κατοικίας, στις αγορές τροφίμων και στην αγορά εργασίας (μισθοί και κόστος υπηρεσιών). Το παρακάτω διάγραμμα αποτυπώνει αναλυτικά τις πηγές, επιβεβαιώνοντας τα παραπάνω (πηγή BLS).

Το κομμάτι της αγοράς κατοικίας έχει επεξηγηθεί έως ένα βαθμό σε άλλο άρθρο «Η αγορά κατοικίας των ΗΠΑ φέρνει και πάλι ανησυχίες». Κι ενώ οι τιμές τροφίμων (συνδυαστικά προερχόμενες από κόστος εμπορευμάτων-α’ υλών και κόστος παραγωγής-συσκευασίας-μεταφοράς) είναι πλέον μεταβαλλόμενες με ευρεία άκρα, μένει να δούμε τί συμβαίνει στην αγορά εργασίας.

Η αγορά εργασίας

Γενικεύοντας, το αντίστοιχο κόστος όχι μόνο έχει αυξηθεί ωθώντας και τις «τιμές εργασίας» (μισθοί-αμοιβές ΠΥ) σε ανώτερα επίπεδα, αλλά έχει μεταβληθεί ο τρόπος που διοχετεύεται. Τούτο δε, είναι αληθές υπό το πρίσμα της μαζικής φυγής επιχειρήσεων και κέντρων παραγωγής από την Κίνα σε άλλες χώρες της Ασίας ή της Νοτίου Αμερικής. Όπου το κόστος παραμένει χαμηλό και χαμηλότερο των «ανεπτυγμένων» χωρών, όμως σημαντικά υψηλότερο από το -μηδενικό- όπως υφίστατο έως πρότινος.

Εξού και η εξαρχής συζήτηση περί ανάγκης ενδογενούς αναθεώρησης των ορίων που θέτει η Fed, ή έστω της χαλάρωσης των αυστηρών μέτρων για επίτευξη αυτών των ορίων. Θεωρητικά, δεν φαίνεται πλέον να υφίσταται συστημικού χαρακτήρα κίνδυνος, τουλάχιστον στο μέτρο που το σύνολο των μακροοικονομικών μεταβλητών παραμένουν ως έχουν. Οι ενέργειες που θα γίνονται, από τούδε και στο εξής, θα εστιάζουν σε ..φινίρισμα, και όχι σε δομικές έννοιες.

Άλλο είναι το ζήτημα των σοβαρών αναταράξεων στις εφοδιαστικές αλυσίδες, με απαρχή τις καθυστερήσεις παράδοσης, αδυναμίας εξεύρεσης μέσων «on point», χωρητικότητας και κόστους αποθηκευτικών χώρων και διαμετακομιστικών κόμβων, κ.λπ. Με άλλα λόγια, φαίνεται να μετασχηματίζονται τα δεδομένα της περασμένης εικοσαετίας, με προεκτάσεις στην καθολική ψηφιοποίηση αλλά και τη νέα (προς εξέταση, ακόμα) τεχνολογία ΑΙ.

Ελεγχόμενη κατάσταση

Εν κατακλείδι, ενώ τα πράγματα φαίνονται ζοφερά, μάλλον καταλήγουν να είναι ελεγχόμενα. Προφανώς οι αγορές ανησυχούν, και καλά κάνουν, ώστε και η συμπεριφορά στις αγορές μετοχών και ομολόγων να κουράζει.

Κι αυτό, όχι επειδή ελλοχεύει κίνδυνος, αλλά διότι δεν μπορεί κάποιος να λάβει ορθές επενδυτικές αποφάσεις έχοντας τόσο θολό τοπίο. Δεν πρέπει να αμελέιται εξάλλου το γεγονός ότι διαφαίνεται μια νέα γεωστρατηγική κρίση, αυτή στη Μέση Ανατολή, με άμεσο αντίκτυπο στις τιμές του πετρελαίου, που όπως προελέχθη αφορά σε σταθμισμένο προϊόν στο ήδη βαρύ ζήτημα των τιμών. Επομένως, μια αναζοπύρωση ή μια ειδική συνθήκη σε διπλωματικό επίπεδο θα οδηγούσε σε εκτράχυνση, κάτι που προς το παρόν δεν αποδεικνύεται σε κανένα λογικό σενάριο.

Στην Ευρώπη δε, η συγκυρία δεν είναι η βέλτιστη, δεδομένου ότι οι ρυθμοί ανάπτυξης προβλέπονται ασθενικοί σύμφωνα με τις αναλύσεις της ΕΚΤ, ιδιαίτερα για τις μεγάλες οικονομίες της Ευρωζώνης.

Αυτό, δε απαραίτητα κακό για εμάς, που φαίνεται να έχουμε “συγκριτικό πλεονέκτημα” μετά και την έκθεση του S&p που κάνει λόγο για ανώτερους του μεσου όρου ρυθμούς ανάπτυξης, θέτοντάς μας στην πρώτη γραμμή των επιλογών. Κι όμως, η προβληματική εδράζεται επί των πολύ μεγάλων χρηματοδοτήσεων από την ΕΚΤ και την -για πρώτη φορά στην ιστορία της- πολιτική υψηλών επιτοκίων.

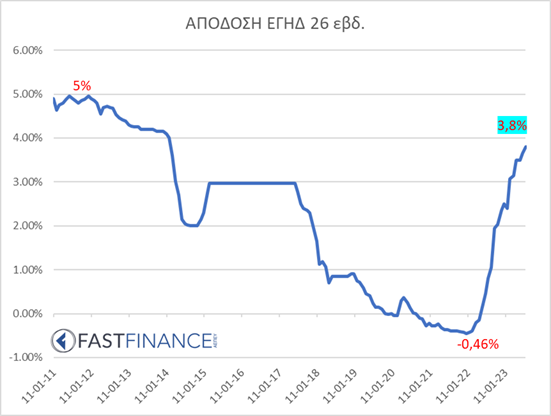

Τέλος, η ως άνω αναφερθείσα συνθήκη υψηλών επιτοκίων ευνοεί τα μάλα τοποθετήσεις σε τίτλους σταθερού εισοδήματος, ανεξάρτητα από το είδος αυτών, το οποίο και φυσικά αποφασίζεται από τον επενδυτή (ή τον σύμβουλο/διαχειριστή του) ανάλογα τις επενδυτικές ανάγκες, το προφίλ και την ανοχή στον κίνδυνο. Σημειωτέον, το αμερικανικό δεκαετές ομόλογο βλέπει απόδοση στη λήξη λίγο κάτω από 5% (προσοχή στον συναλλαγματικό κίνδυνο για τους ευρωπαίους), το διετές πάνω από 5%, το έντοκο 13 εβδομάδων 5,3% (!), με τον μόνο θεωρητικό κίνδυνο σε αυτήν τη φάση να είναι ο κίνδυνος του επιτοκίου και οι μεταβολές αυτού, βάσει τροποποιημένης διάρκειας. Στην Ευρώπη, το δικό μας θεωρείται πλέον και επίσημα “αξιοπρεπής” προορισμός, μετά και την ανάκτηση της επενδυτικής βαθμίδας από DBRS και S&P, με το έντοκο να δίνει λίγο κάτω από 4% ανάλογα τη ληκτότητα, ενώ και τα εταιρικά μας είναι μια καλή εναλλακτική για κάθε είδους πορτοφόλι. Ενδεικτικά η πορεία της απόδοσης του ΕΓΗΔ 26 εβδ.:

Σημειωτέον οι αποδόσεις πλην ελληνικών κρατικών χρεογράφων (ΕΓΗΔ και ΟΕΔ) υπόκεινται σε φορολόγηση, εξού πλέον και η προτίμηση σε αυτά.

* Διαχειριστής Χαρτοφυλακίων, Fast Finance ΑΕΠΕΥ

Δείτε συχνότερα άρθρα από την 1VOICE στην αναζήτηση

Προσθήκη 1voice.gr on Google#Tags

Fast Finance - ομόλογα - όριο 2% - πληθωρισμός - Συμεών Μαυρουδής