Ήταν μια εξαιρετική περίοδος για τις αγορές των ομολόγων. Ως κατηγορία περιουσιακών στοιχείων, το σταθερό εισόδημα θεωρείται συχνά ως ο… βαρετός ξάδελφος των μετοχών, ιδίως κατά την τελευταία δεκαετία που χαρακτηρίστηκε από χαμηλές αποδόσεις.

Οι τελευταίοι μήνες ωστόσο ήταν κάθε άλλο παρά βαρετοί, αλλά για τους λάθος λόγους, αναφέρει η Schroder Investment Management σε έκθεσή της.

Παρόλο που τα ομόλογα σημείωσαν πτώση ρεκόρ, τώρα παρουσιάζουν κάποιες από τις καλύτερες αξίες των τελευταίων πολλών ετών. Αυτό, συμπίπτει με το οικονομικό περιβάλλον που γίνεται όλο και πιο υποστηρικτικό γι’ αυτή την κατηγορία περιουσιακών στοιχείων.

Υπάρχουν τρεις βασικοί λόγοι για τους οποίους τα ομόλογα είναι ιδιαίτερα ελκυστικά αυτή τη στιγμή σύμφωνα με τη Schroder:

1.Αποτιμήσεις: Τα επίπεδα απόδοσης είναι και πάλι ελκυστικά και υπάρχει καλή προοπτική απόδοσης.

2.Τα ομόλογα είναι πολυποίκιλα, ιδίως σε περιόδους οικονομικής αβεβαιότητας.

3.Πιστεύεται ότι ο αριθμός των αυξήσεων των επιτοκίων που έχουν τιμολογηθεί σήμερα στις αγορές ομολόγων δεν θα επιτευχθεί, καθώς ο πληθωρισμός κορυφώνεται και η ανάπτυξη επιβραδύνεται.

Τι οδήγησε στην υποχώρηση των ομολόγων;

Από τον Ιανουάριο του 2021 μέχρι και τα μέσα Μαΐου 2022, το παγκόσμιο σταθερό εισόδημα μειώθηκε κατά -17,6% (Bloomberg Global Aggregate Bond Index), η μεγαλύτερη πτώση δηλαδή από την έναρξη των στοιχείων, το 1990. Συγκριτικά, η πτώση από την κορυφή έως το κατώτατο σημείο κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008 ήταν -10,8% (βλ. διάγραμμα).

Από τις αρχές του 2022, τα ομόλογα βρέθηκαν αντιμέτωπα με έναν συνδυασμό υψηλού πληθωρισμού πολλών δεκαετιών και μιας επιθετικής στροφής από πλευράς των μεγάλων κεντρικών τραπεζών. Η αλλαγή στη ρητορική και τα μηνύματα από τους φορείς χάραξης πολιτικής μεταφράστηκε σε πραγματικές αυξήσεις επιτοκίων.

Το αφήγημα για τον πληθωρισμό έχει αλλάξει αποφασιστικά. Πριν από τα μέσα του 2021, οι κεντρικές τράπεζες ήταν πεπεισμένες ότι ο υψηλός πληθωρισμός θα αποδεικνυόταν παροδικός, ως υποπροϊόν της συσσωρευμένης ζήτησης λόγω του Covid και της διαταραχής της αλυσίδας εφοδιασμού.

Ωστόσο, οι υπεύθυνοι χάραξης πολιτικής έχουν αρχίσει να αισθάνονται όλο και πιο άβολα με τον παρατεταμένο πληθωρισμό, κυρίως δεδομένων των ενδείξεων για δευτερογενείς επιδράσεις που τροφοδοτούν την αύξηση των μισθών.

Σε αυτό, προστίθεται η αβεβαιότητα για τον πόλεμο στην Ουκρανία και η συνεχιζόμενη πανδημία Covid, με τμήματα της Κίνας να βρίσκονται σήμερα υπό αυστηρό αποκλεισμό.

Από καθαρά οικονομική ή επενδυτική άποψη, οι παράγοντες αυτοί τροφοδοτούν τις ήδη ισχυρές πληθωριστικές δυνάμεις, καθώς οι πρόσθετοι περιορισμοί από την πλευρά της προσφοράς και οι διαταραχές της, οδηγούν τις τιμές των βασικών εμπορευμάτων σε υψηλότερα επίπεδα.

Εκπληκτική κίνηση της αγοράς

Σύμφωνα με τον Paul Grainger, Head of Global Fixed Income & Currency, δεν αποτελεί έκπληξη το γεγονός ότι τα ομόλογα έχουν “υποφέρει” υπό αυτές τις συνθήκες, αλλά η ταχύτητα της κίνησης ήταν εκπληκτική. Σε ορισμένες περιπτώσεις, ολόκληροι οικονομικοί κύκλοι έχουν αποτυπωθεί πλήρως στις αποτιμήσεις μέσα σε λίγες εβδομάδες.

Η κίνηση ήταν πιο ακραία δεδομένης της αφετηρίας. Οι πρωτοφανείς συνθήκες της τελευταίας δεκαετίας έβλεπαν επίμονα πτωτικές και ιστορικά χαμηλές αποδόσεις.

Αυτές οι ιστορικά χαμηλές αποδόσεις είχαν αφήσει τα ομόλογα να φαίνονται σε γενικές γραμμές ανέμπνευστα από άποψη αποτίμησης. Αυτό έχει αλλάξει ριζικά. Η τρέχουσα αναταραχή, αν και είναι επώδυνη και ανησυχητική, παρουσιάζει όλο και περισσότερες ευκαιρίες.

Οι αποτιμήσεις έχουν, κατά την εκτίμησή της Schroders, ξεπεράσει τα μακροοικονομικά θεμελιώδη μεγέθη, ενώ με την πάροδο του χρόνου, θα πρέπει να επανέλθουν.

Εκτός από τις ελκυστικές δυνητικές αποδόσεις, πιστεύουμε ότι οι ανησυχίες σχετικά με τους καθοδικούς κινδύνους για την ανάπτυξη θα μπορούσαν να έρθουν περισσότερο στο προσκήνιο, όπως και τα οφέλη των ομολόγων ως μέσο διαφοροποίησης από τις μετοχές.

Τα ομόλογα είναι άξια προσοχής για τους επενδυτές που επιθυμούν να περιηγηθούν στις δύσκολες παγκόσμιες συνθήκες και να δημιουργήσουν αποδόσεις εισοδήματος.

Η αύξηση των επιτοκίων δεν αποτελεί ανησυχία;

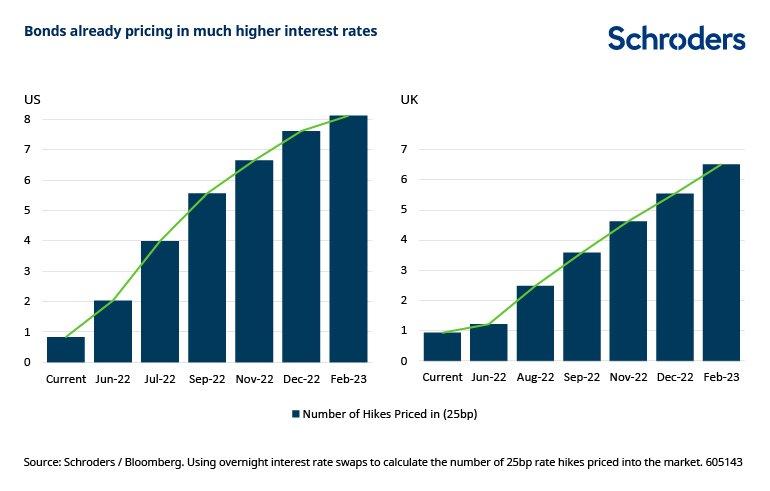

Οι κεντρικές τράπεζες έχουν σηματοδοτήσει εδώ και αρκετό καιρό προετοιμασίες για την εξομάλυνση των συνθηκών νομισματικής πολιτικής. Καθώς η ρητορική άλλαξε και οι πρώτες αυξήσεις πραγματοποιήθηκαν, οι αγορές προεξόφλησαν γρήγορα τα σημαντικά υψηλότερα επιτόκια.

Ορισμένες αποτιμήσεις στην αγορά ομολόγων αντικατοπτρίζουν ήδη έναν πλήρη κύκλο αύξησης των επιτοκίων, υπερβαίνοντας το ρεαλιστικό κατά την άποψή μας. Για το υπόλοιπο έτος, το τεκμαρτό επιτόκιο πολιτικής (η διαφορά δηλαδή μεταξύ της τρέχουσας απόδοσης και του προθεσμιακού επιτοκίου που υποδεικνύεται στην αγορά των “swaps”) τιμολογεί σχεδόν οκτώ αυξήσεις επιτοκίων στις ΗΠΑ, πέντε για το Ηνωμένο Βασίλειο και ακόμη τέσσερις για το μακροπρόθεσμο περιστέρι, την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ)1. Ο αριθμός των αυξήσεων των επιτοκίων που τιμολογούνται για το επόμενο έτος είναι ακόμη υψηλότερος.

Η επικρατούσα άποψη στη Schroders είναι ότι πολλές από αυτές τις αυξήσεις των επιτοκίων δεν θα πραγματοποιηθούν και καθώς περισσότεροι επενδυτές υιοθετούν αυτή την άποψη, αυτό θα προκαλέσει πτώση των αποδόσεων των κρατικών ομολόγων.

Αυτό, οφείλεται σε διάφορους παράγοντες. Πρώτον, ο πληθωρισμός των τιμών της ενέργειας και των τροφίμων λειτουργεί ως φόρος για τους καταναλωτές παγκοσμίως, με τις αυξήσεις των μισθών να μην μπορούν να συμβαδίσουν με τις αυξήσεις των τιμών αυτών των βασικών ειδών.

Αυτή η συμπίεση των εισοδημάτων και των περιθωρίων κέρδους των εταιρειών προσφέρεται για ασθενέστερες προοπτικές ανάπτυξης, αν και όχι απαραίτητα για ύφεση.

Το παρακάτω διάγραμμα δείχνει πώς η άνοδος των τιμών μπορεί να αλλάξει τη συμπεριφορά των καταναλωτών. Είναι ενδιαφέρον ότι οι υψηλότερες τιμές αποτρέπουν σήμερα τους Αμερικανούς καταναλωτές από την αγορά διαρκών αγαθών, ενώ στη δεκαετία του 1970, παρά την άνοδο των τιμών, θεωρούνταν “καλή στιγμή για αγορές” για να αποφευχθούν ακόμη υψηλότερες τιμές στο μέλλον.

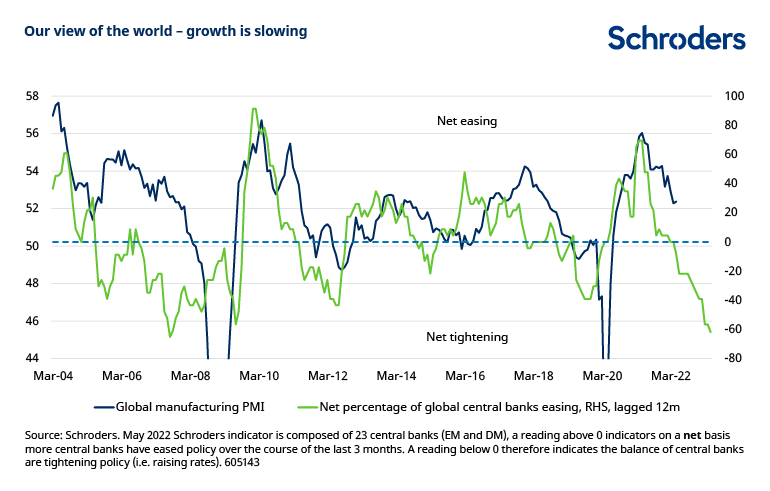

Δεύτερον, ο αντίκτυπος της αυστηροποίησης των κεντρικών τραπεζών που καθυστέρησε να έρθει, θα αυξηθεί σταδιακά τους επόμενους μήνες, γεγονός που θα γίνει αισθητό κυρίως στις αγορές κατοικιών παγκοσμίως.

Οι κεντρικές τράπεζες θέλουν πάνω απ’ όλα να οργανώσουν μια ήπια προσγείωση, αφαιρώντας την πίεση από την οικονομία χωρίς να καταπνίξουν τη δραστηριότητα. Πρόκειται για μια πολύ δύσκολη πράξη εξισορρόπησης. Η νομισματική πολιτική είναι ένα αμβλύ εργαλείο και η αποτελεσματικότητά της λειτουργεί με χρονική υστέρηση.

Το παρακάτω διάγραμμα δείχνει μια ισχυρή συσχέτιση μεταξύ των παγκόσμιων δεικτών διευθυντών αγορών της μεταποίησης – ένα καλό μέτρο της οικονομικής κυκλικότητας – και των αυστηρότερων συνθηκών νομισματικής πολιτικής, με καθυστέρηση 12 μηνών.

Ο μελλοντικός χαρακτήρας των αγορών ομολόγων, συνεπάγεται ότι οι κεντρικές τράπεζες δε χρειάζεται πρακτικά να ξεκινήσουν να αντιστρέφουν την τρέχουσα κατάσταση της νομισματικής τους πολιτικής.

Τα σημάδια ότι οι κεντρικοί τραπεζίτες γίνονται ολοένα και πιο επιφυλακτικοί ως προς το συμβιβασμό μεταξύ του ελέγχου του πληθωρισμού και της ανάπτυξης είναι ένα ασφαλές σημάδι ότι υπάρχει αλλαγή στην επικοινωνία. Στην πραγματικότητα, έχουμε ήδη δει την Τράπεζα της Αγγλίας να διατυπώνει προειδοποιητικές δηλώσεις σχετικά με την πορεία της ανάπτυξης.

Δεν επηρεάζει ο υψηλός πληθωρισμός αρνητικά τα ομόλογα;

Γενικά, ο πληθωρισμός είναι κακός για τα ομόλογα. Η σταθερή αξία των πληρωμών τόκων και του κεφαλαίου των ομολόγων διαβρώνεται σε πραγματικούς όρους καθώς αυξάνεται ο πληθωρισμός.

Ωστόσο, οι αγορές ομολόγων αποδείχθηκαν αποτελεσματικές και προεξόφλησαν γρήγορα το καθεστώς υψηλότερου πληθωρισμού και οι επενδυτές ομολόγων αποζημιώνονται τώρα με υψηλότερες αποδόσεις. Εάν ο πληθωρισμός κορυφωθεί, όπως πιστεύουμε ότι θα συμβεί, αυτό θα ήταν μια μεγάλη ευλογία για τα ομόλογα.

Ο πληθωρισμός σε πολλές οικονομίες παραμένει σε υψηλά επίπεδα. Το ερώτημα είναι, ωστόσο, τι μπορεί να τον οδηγήσει υψηλότερα. Το σοκ της προσφοράς και οι επακόλουθες υψηλότερες τιμές των βασικών εμπορευμάτων ευθύνονται σε μεγάλο βαθμό για τις πιέσεις στις τιμές που παρατηρούνται.

Ενώ η αύξηση των μισθών έχει τη δυνατότητα να τροφοδοτήσει έναν πιο επίμονο πληθωρισμό, η αύξηση των μισθών δεν συμβαδίζει πουθενά με τον πληθωρισμό των αγαθών. Αυτό, θα οδηγήσει τελικά σε μείωση της συνολικής ζήτησης.

Η αρχική ανθεκτικότητα των καταναλωτών στις υψηλότερες τιμές μπορεί να έχει να κάνει με το ότι χρησιμοποίησαν το αποταμιευτικό απόθεμα που είχαν συσσωρεύσει κατά τη διάρκεια της πανδημίας. Αυτό, μπορεί να είναι μια προσωρινή λύση. Κάποια στιγμή, οι άνθρωποι θα πρέπει να σφίξουν τα λουριά. Σε ορισμένες χώρες, όπως για παράδειγμα στο Ηνωμένο Βασίλειο – μια οικονομία ιδιαίτερα ευάλωτη στον εισαγόμενο πληθωρισμό – εμφανίζονται σημάδια εξασθένησης της καταναλωτικής ζήτησης.

Υπάρχει μεγαλύτερη αβεβαιότητα όσον αφορά την πλευρά της προσφοράς του πληθωρισμού, αλλά για να λειτουργήσουν τα αποτελέσματα βάσης -μια πτώση του ετήσιου επιπέδου του πληθωρισμού- πρέπει απλώς να δούμε τον επιτόπιο (ή τον πραγματικό) πληθωρισμό να σταθεροποιείται.

Ήδη βλέπουμε τις προσδοκίες για τον πληθωρισμό να έχουν φτάσει στο ανώτατο όριο και τα μέτρα πληθωρισμού να αρχίζουν να εκπλήσσουν προς τα κάτω.

Τα ποσοστά πληθωρισμού νεκρού σημείου (η διαφορά μεταξύ των ονομαστικών και πραγματικών αποδόσεων των ομολόγων) είναι ένα καλό μέτρο των προσδοκιών της αγοράς για τον πληθωρισμό, τα οποία αρχίζουν να ανατρέπονται, όπως δείχνει το παρακάτω διάγραμμα.

Θα μπορούσε η αγορά να συνεχίσει να επανεκτιμά τον υψηλότερο πληθωρισμό και τις περαιτέρω αυξήσεις των επιτοκίων;

Μπορεί να είναι άβολο να πηγαίνει κανείς αντίθετα με τη συναίνεση της αγοράς, αλλά με αυτόν τον τρόπο, οι επενδυτές μπορούν να επιτύχουν την καλύτερη δυνατή απόδοση. Οι αγορές είναι αποτελεσματικές και μπορούν να κινηθούν γρήγορα για να τιμολογήσουν την άποψη της αγοράς ή της συναίνεσης.

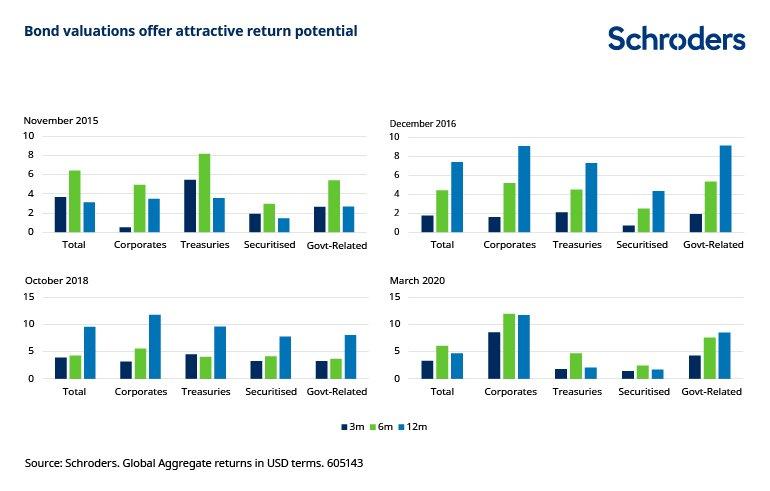

Το παρελθόν έχει δείξει ότι το σημείο του μέγιστου φόβου ήταν συχνά και το σημείο της μέγιστης ευκαιρίας. Το παρακάτω διάγραμμα δείχνει την ποσοστιαία απόδοση που σημειώθηκε σε μια κατανομή στον παγκόσμιο δείκτη ομολόγων Aggregate στο χαμηλότερο σημείο των προηγούμενων υποχωρήσεων.

Οι αποδόσεις βρίσκονται στα πιο ελκυστικά επίπεδα εδώ και αρκετά χρόνια. Και το εισόδημα που παράγουν τα ομόλογα θα πρέπει να παρέχει ένα μαξιλάρι – ή τουλάχιστον κάποιο περιθώριο – εάν οι αποδόσεις κινηθούν υψηλότερα ή τα πιστωτικά spreads διευρυνθούν περαιτέρω.

Είναι σημαντικό ότι οι παγκόσμιες αγορές ομολόγων παρέχουν τώρα ελκυστικές δυνατότητες συνολικής απόδοσης: κέρδος τιμής συν εισόδημα. Το επίπεδο της αγοράς σημαίνει ότι τα ομόλογα προσφέρουν μεγαλύτερο περιθώριο προστασίας από απώλειες κεφαλαίου σε περίπτωση περαιτέρω αύξησης των αποδόσεων, σίγουρα περισσότερο από ό,τι κατά την τελευταία πενταετία.

Τρεις λόγοι για τους οποίους τα ομόλογα επιστρέφουν

1.Οι αποτιμήσεις είναι ελκυστικές μετά την απότομη πτώση, τα τρέχοντα επίπεδα προσφέρουν ελκυστικές δυνατότητες συνολικής απόδοσης. Ακόμα και αν κάνουμε λάθος βραχυπρόθεσμα και οι αποδόσεις των ομολόγων συνεχίσουν να αυξάνονται, το αυξημένο επίπεδο εισοδήματος παρέχει μεγαλύτερη προστασία από απώλειες κεφαλαίου από ό,τι έχουμε δει εδώ και αρκετό καιρό.

2.Δεδομένων των ευρύτερων παγκόσμιων αβεβαιοτήτων σχετικά με τη μελλοντική οικονομική ανάπτυξη, τα παγκόσμια ομόλογα μπορούν να αποτελέσουν έναν καλό παράγοντα διαφοροποίησης ως μέρος ενός ευρύτερου χαρτοφυλακίου. Πράγματι, το παγκόσμιο σύνολο από τη φύση του είναι επίσης ένας διαφοροποιημένος τρόπος κατανομής σε ομόλογα. Ο δείκτης Bloomberg Barclays Global Aggregate έχει έκθεση σε πάνω από 40 κρατικές αγορές και 20 χώρες-εκδότες πιστώσεων.

3.Υπάρχουν όλο και περισσότερες ενδείξεις ότι η επιβράδυνση της παγκόσμιας ανάπτυξης θα συνεπάγεται ότι κάποιες από τις αυξήσεις των επιτοκίων που προϋποθέτει η τιμολόγηση στην αγορά ομολόγων δεν θα πραγματοποιηθούν, ιδίως όσο φαίνεται πιθανό ότι ο πληθωρισμός κορυφώνεται, αν δεν έχει ήδη κορυφωθεί. Δεδομένης της ταχύτητας της κίνησης της αγοράς, πιστεύουμε πραγματικά ότι αυτό έχει ανοίξει μια σειρά από πολύ ελκυστικές ευκαιρίες. Για τους λόγους αυτούς, τα ομόλογα βρίσκονται και πάλι στο επίκεντρο του ενδιαφέροντος.