Γράφει ο Συμεών Μαυρουδής*

Παραδοσιακά, σε περιβάλλον μεταβαλλόμενων επιτοκίων όπως το υφιστάμενο, τα ομόλογα και τα έντοκα γραμμάτια έχουν την τιμητική τους. Η δικαιολογητική βάση αυτής της παρατήρησης εδράζεται στην πολύ ισχυρή συσχέτιση α) του επιτοκίου αναφοράς της εκάστοτε Κεντρικής Τράπεζας η οποία αφορά στο νόμισμα έκδοσης των υπό εξέταση ομολόγων και β) της απόδοσης στη λήξη αυτών των ομολόγων.

Επί παραδείγματι, όσο η ΕΚΤ αυξάνει το (υπό α) επιτόκιό της, τόσο τείνουν να αυξάνονται οι (υπό β) αποδόσεις στη λήξη των ομολογιών που έχουν εκδοθεί σε ευρώ, κατ’ αναλογία βεβαίως με διάφορες μεταβλητές όπως το ύψος του επιτοκίου κουπονιού, τη ληκτότητα, τον κίνδυνο του εκδότη κ.α.

Κάτι το οποίο έχει διττή μετάφραση, καθώς αφενός τα ομόλογα «πρώτης κατηγορίας» λειτουργούν αμυντικά στον πληθωρισμό (εάν λ.χ. η αιτία του υψηλού επιτοκίου της ΕΚΤ είναι ο υψηλός πληθωρισμός στην Ευρωζώνη), αφετέρου οι εκδόσεις ομολόγων με «παλιό» (και χαμηλότερο) επιτόκιο κουπονιού είναι λιγότερο ελκυστικές από τις επικείμενες, νεότερες εκδόσεις, που προφανώς θα έχουν «νέο» και υψηλότερο επιτόκιο κουπονιού.

Σε κάθε περίπτωση, οι αποδόσεις στη λήξη των ομολόγων θα συγκλίνουν σε υψηλότερα επίπεδα λόγω της αυξητικής τάσεις του επιτοκίου αναφοράς της ΕΚΤ, όμως θα προσφέρουν κέρδη μόνο στο σενάριο που το επιτόκιο της ΕΚΤ θα μειωθεί εν καιρώ.

Εξάλλου, αν κάποιος ανέμενε περαιτέρω αύξηση επιτοκίου της ΕΚΤ, μάλλον θα πούλαγε ομόλογα αν είχε, ή έστω δεν θα αγόραζε επ’ ουδενί λόγο.

Ωστόσο, οι επενδύσεις έχουν πάντα συγκριτικό χαρακτήρα, ώστε να αποφασίζουμε να επενδύσουμε κάπου συγκρίνοντας με άλλες επενδύσεις παρόμοιων χαρακτηριστικών κινδύνου.

Με άλλα λόγια, αν ένα ομόλογο αποδίδει επί παραδείγματι 4%, θα προτιμηθεί εφόσον άλλα ομόλογα παρεμφερών χαρακτηριστικών αποδίδουν λιγότερο, στη συγκεκριμένη χρονική περίοδο. Και φυσικά, δεν συγκρίνεται η απόδοση του 4% ενός γαλλικού ομολόγου με την αναμενόμενη απόδοση 40% ενός αργεντίνικου, ή την 90% μιας μετοχής μικρής κεφαλαιοποίησης, κ.ο.κ.

Η κατάσταση σήμερα

Σε αυτήν τη φάση, η αγορά σταθερού εισοδήματος βρίσκεται σε αναβρασμό.

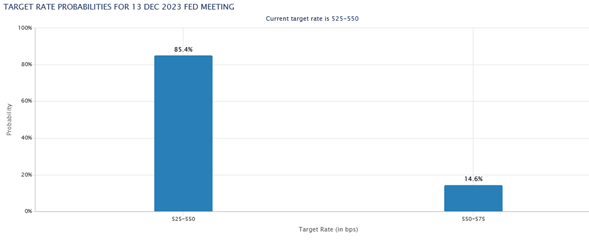

Πολλοί είναι εκείνοι που θεωρούν ότι σε βάθος 3-4 τριμήνων, τα επιτόκια παγκοσμίως θα μειωθούν, υπό το σκεπτικό της αύξησης αυτών λόγω των πληθωριστικών πιέσεων και της ανάγκης χαλιναγώγησης της υπερθερμασμένης οικονομίας. Σε αυτό, κάποιες πρώιμες ενδείξεις είναι η δεύτερη συνεχόμενη απόφαση της Fed σε αμετάβλητα επιτόκια και η υψηλή πιθανότητα 85% να επαναληφθεί αυτό στις 13 Δεκ., το λεκτικό των τραπεζιτών Powell και Lagarde, η απομείωση της τιμής πετρελαίου ως σταθμισμένος παράγοντας, κ.α.

Επομένως, είναι λογικό για κάποιον επενδυτή που κοιτάει αυτό το σύμπαν επενδύσεων με «ασφαλείς» χαμηλές προϋπολογισμένες αποδόσεις, να ενδιαφέρεται περισσότερο.

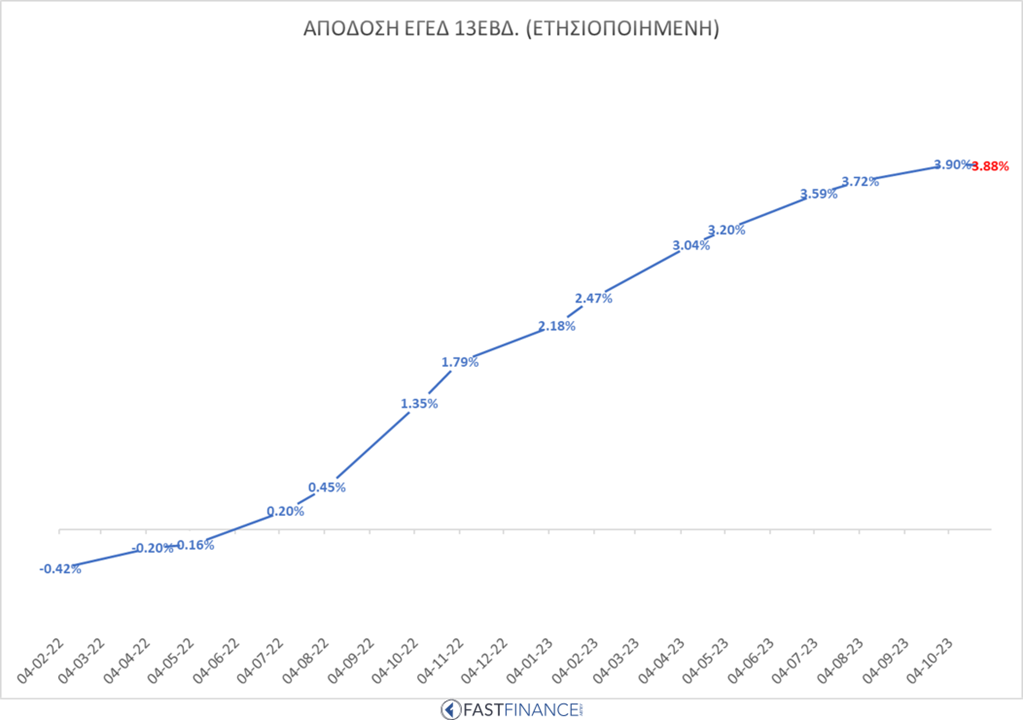

Ενδεικτικά, το έντοκο γραμμάτιο 13 εβδομάδων της Ελλάδας (σημείο αναφοράς για αναλύσεις τέτοιου είδους) αποδίδει ετησιοποιημένα 3,88% (δημοπρασία 1/11/23).

Σημειώνεται ότι για πρώτη φορά μετά από 13 συνεχόμενες δημοπρασίες, η απόδοση δεν αυξήθηκε.

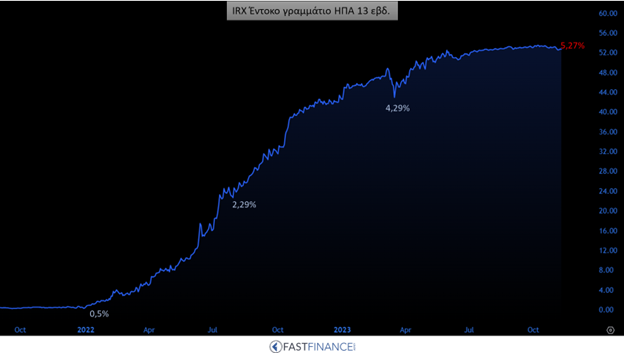

Η απόδοση αυτή δεν μπορεί να συγκριθεί απευθείας με το επίσης υψηλό 5,3% του εντόκου 13 εβδ. των ΗΠΑ, λόγω της συναλλαγματικής ισοτιμίας (τουλάχιστον για ευρωπαίους επενδυτές με χαρτοφυλάκιο εκφρασμένο σε ευρώ).

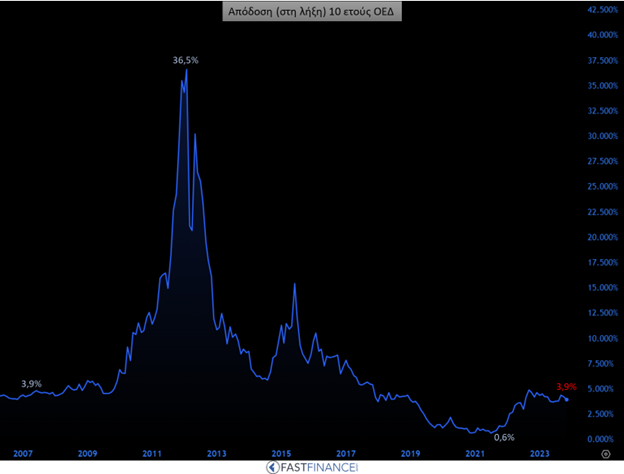

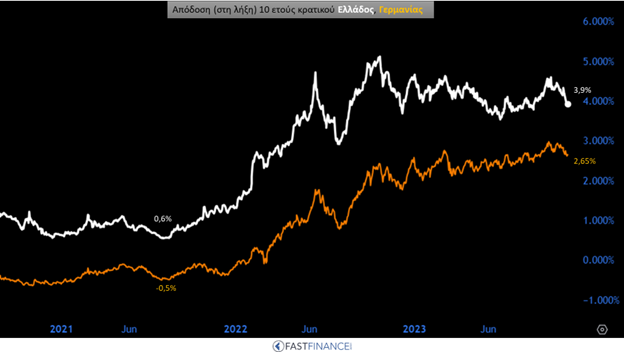

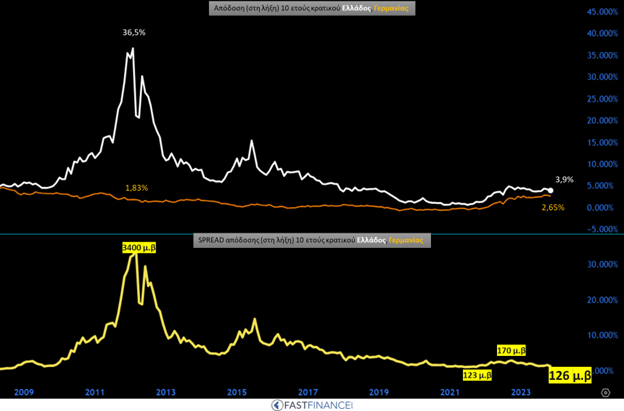

Περνώντας σε ομόλογα, το δεκαετές μας ΟΕΔ βλέπει απόδοση στη λήξη 3,9% (η απόδοση έχει μεγάλες αποκλίσεις ανάλογα τη ληκτότητα, καθώς διαπραγματεύονται πολλές σειρές),

απόδοση που υπερισχύει του γερμανικού κατά 127 μ.β (spread).

Προσέτι, δύο ακόμα σημεία κάνουν το ομόλογό μας ελκυστικό. Το ένα έχει να κάνει με τη σαφέστατη απομείωση του εν λόγω spread ανά τα χρόνια, καθιστώντας πλέον την ελληνική επιλογή συνετή και εντός μιας περιοχής αξιοπρεπών ομολόγων, ειδικότερα δε ενθυμούμενοι τα δύσκολα έτη 2010-2015.

Το άλλο σημείο σχετίζεται με μια πιο μεσοπρόθεσμη σκοπιά της πορείας του spread μας, καθώς τους τελευταίους δώδεκα μήνες έχει μειωθεί κατά 50% (!). Έτσι, επιβεβαιώνεται αφενός η σημασία της ανάκτησης της επενδυτικής βαθμίδας (η αγορά ομολόγων λειτούργησε προεξοφλητικά), αφετέρου η ψήφος εμπιστοσύνης ότι η χώρα έχει μπει ανεπιστρεπτί στα επενδυτικά σαλόνια.

Οι επιλογές

Σίγουρα, δεν θα ήταν ορθό να περιορίσουμε τις επιλογές μας στα ελληνικά προϊόντα. Κι αυτό διότι αντίστοιχο αξιοπρεπή λόγο απόδοσης-κινδύνου με τα ελληνικά έχουν πάρα πολλά ξένα, με πολύ μεγάλη ..ποικιλία για να ικανοποιήσουν κάθε επενδυτική απαίτηση.

Τρεις πρωθύστερες παρατηρήσεις: α) η φορολογική αντιμετώπιση είναι ένα ζήτημα που θα πρέπει να ενσωματωθεί στην τελική, καθαρή απόδοση. Τα ελληνικα έντοκα και κρατικά ομόλογα απαλλάσσονται φορολογίας (τόκοι και υπεραξία στην τιμή εισόδου-εξόδου) κατά το άρθρο 37 του ΚΦΕ, με τον συντελεστή να είναι στο 15% για τα λοιπά. β) Θεωρούμε ότι ο κύριος όγκος επενδυτών ανέχεται ελάχιστη συμμετοχή 1.000€ (ονομαστική αξία) και όχι άλλη, όπως λ.χ. 100.000€. Εξ αυτού ανακύπτει η ανάγκη να αναφερόμεθα μόνο σε τέτοιες εκδόσεις, ή διαφορετικά να μην αναφερόμεθα σε εκδόσεις με «μεγάλο» ελάχιστο ποσό συμμετοχής. γ) Εστιάζουμε σε προϊόντα έκδοσης σε ευρώ, ώστε να μικρύνουμε το εύρος επιλογών, με την αποδοχή ότι δεν θέλουμε κίνδυνο συναλλάγματος.

Ενδεικτικά και χωρίς συγκεκριμένη σειρά, έχουμε 5 επιλογές. 1) Τα έντοκα γραμμάτια ΕΓΕΔ, 2) τα κρατικά ομόλογα ΟΕΔ, 3) τα εισηγμένα εταιρικά ομόλογα 4) τα ομολογιακά αμοιβαία κεφάλαια (συμπ. ETF) και 5) μερικές ενδιαφέρουσες εκδόσεις ευρωπαϊκών με πολύ μεγάλη αναμενόμενη απόδοση από την τιμή διαπραγμάτευσης.

Υπό 1, τα έντοκα, όπως επισημάναμε και παραπάνω (βλ. και γράφημα), είναι η βάση της ανάλυσης. Προς το παρόν, η απόδοση είναι εξαιρετική για τέτοιου είδους κατηγορία, για 3μηνα, 6μηνα και 12μηνα, λίγο κάτω από το 4% ετησ. Και φαίνεται ότι η ανοδική τάση των τελευταίων μηνών εξασθένισε, με την προσδοκία ότι σε λίγο καιρό θα επέλθει μια άμβλυνση των επιτοκιακών επιθέσεων παγκοσμίως, ή ακόμα και αντιστροφή εντός του 2024. Φυσικά, κάτι τέτοιο δεν μπορεί να προβλεφθεί με ακρίβεια, εξου και η υπεροπλία των εντόκων που «γυρίζουν» το επενδυμένο κεφάλαιο τακτικά, αναπροσαρμόζοντας και το αντίστοιχο επιτόκιο δημοπρασίας, είτε προς τα πάνω, είτε προς τα κάτω. Η συμμετοχή στις δημοπρασίες είναι εξαιρετικά απλή μέσω της συνεργαζόμενης ΕΠΕΥ και τα έξοδα συναλλαγής είναι συνήθως εξαιρετικά χαμηλά.

Υπό 2, τα ΟΕΔ (ΟΤC) μπορούν εύκολα να αγοραστούν δευτερογενώς μέσω ΕΠΕΥ, η εμπορευσιμότητα είναι ικανοποιητική και υπάρχουν πολλές επιλογές ληκτότητας. Διευκρινίζεται ότι η απόδοση στη λήξη είναι υψηλότερη από την ονομαστική απόδοση που δίνει το κουπόνι, καθώς επικρατούν οι πωλήσεις αυτό το διάστημα. Εξ αυτού συνάγεται ότι ενδέχεται στο μέλλον η τιμή να απομειωθεί κι άλλο, ώστε το κάθε ομόλογο να καταγράφει «ζημία», η οποία όμως είναι πλασματική (τα ομόλογα λήγουν και αποδίδουν στο 100% της ονομαστικής αξίας άσχετα την πρότερη πορεία και εξαιρώντας πιστωτικό γεγονός) καθώς ο στόχος τέτοιας επιλογής είναι ο επενδυτής να «κλειδώσει» μια απόδοση, εκ των προτέρων γνωστή, άσχετα με τη μελλοντική πορεία της τιμής του ομολόγου. Και σ αυτήν τη φάση, κλειδώνει αξιοπρεπή απόδοση.

Υπό 3, παρόμοια συμπεριφορά για τα εισηγμένα εταιρικά ομόλογα, των οποίων την τιμή την βλέπει ο επενδυτής απευθείας στο ταμπλό του Χρηματιστηρίου. Διαπραγματεύονται με χαρακτηριστικά μετοχών, αλλά η ειδοποιός διαφορά είναι ότι η ονομαστική τιμή, εκείνη δηλαδή όπου θα πληρωθεί ο επενδυτής το κεφάλαιο στη λήξη του ομολόγου είναι το 100. Και προφανώς, το κουπόνι κατατίθεται αυτόμτα στον επενδυτικό λογαριασμό του επενδυτή-κατόχου του ομολόγου. Προς το παρόν, όλα κινούνται υπό του αρτίου, έχοντας σημαντική έκπτωση. Οι περισσότεροι εκδότες είναι αν μη τί άλλο σοβαρές επιλογές, ενδεικτικά Mytilineos, ΟΠΑΠ, Motor Oil, ElvalHalcor, κ.α.

Υπό 4, αντί ο επενδυτής να αγοράσει ομόλογα, οι διαχειριστές των Α/Κ αγοράζουν τα ΟΕΔ/ΕΓΕΔ για το Α/Κ τους που θεωρούν ότι ταιριάζουν στη στρατηγική τους, και ο μεριδιούχος ακολουθεί την πορεία του Α/Κ αναλογικά. Το Α/Κ και το ETF έχει κάποια τιμή αυθαίρετη, και η κίνηση της τιμής εξαρτάται από την πορεία της τιμής όλων των ΟΕΔ/ΕΓΕΔ. Ενδέχεται το κουπόνι να αποδίδεται στον μεριδιούχο εν είδει «μερίσματος», και πολλές άλλες λεπτομέρειες που προφανώς εμπεριέχονται στα έγγραφα του Α/Κ και ETF. Με μια καλή μελέτη, ο δυνητικός επενδυτής μπορεί να βρει αυτό που του ταιριάζει, ενώ μπορεί μέσω του Α/Κ να ανοίξει τη βεντάλια του και εκτός Ελλάδος, εάν αυτό επιθυμεί και εάν το Α/Κ προβλέπει κάτι τέτοιο. Κι εδώ, η φορολογική αντιμετώπιση είναι ευνοϊκή για τον επενδυτή-μεριδιούχο.

Υπό 5, εδώ τα πράγματα μπλέκονται λίγο περισσότερο. Εν ολίγοις, οι πολύ μακρινές εκδόσεις (2070-2086) ευρωπαϊκών ομολόγων έχουν ανεχτεί σημαντικότατες απομειώσεις στην τιμή όπου διαπραγματεύοντο την περίοδο μηδενικών επιτοκίων της ΕΚΤ (πάνω από 50% στις περισσότερες περιπτώσεις). Αυτό δικαιολογείται επαρκώς από απλή αποτίμηση ομολόγων με προεξόφληση, ωστόσο αυτό που μάς ενδιαφέρει είναι ότι εάν σε βάθος χρόνων το επιτόκιο της ΕΚΤ επανέλθει σε χαμηλά επίπεδα, η τρέχουσα τιμή θα υπεραποδόσει αναγκαστικά (αυστηρότερα, θα κινηθεί ανάλογα τα χαρακτηριστικά του κάθε ομολόγου). Έτσι, θα επέλθει σημαντικά αυξημένη απόδοση σε σχέση με όλες τις προαναφερθείσες επιλογές, εάν ετησιοποιηθεί. Για παράδειγμα, ένα αυστριακό ομόλογο επιτοκίου κουπονιού 1,5% λήξης 2086 διαπραγματεύεται σε τιμή 55 (με τρέχον 4% επιτόκιο της ΕΚΤ), και ενδέχεται να πάει υψηλότερα από 110 όταν η ΕΚΤ θα επαναφέρει στο 1% σε βάθος 5ετίας. Οι υπολογισμοί είναι χοντρικοί και οι αποκλίσεις ενδέχεται να είναι πελώριες ανάλογα το ομόλογο. Μια συζήτηση του επενδυτή με τον σύμβουλο-διαχειριστή του στη συνεργαζόμενη ΕΠΕΥ θα αποσαφηνίσει την κατάσταση.

Οίκοθεν νοείται ότι η τελική απόφαση για επένδυση και το είδος αυτής αφορά αποκλειστικά στον επενδυτή ή τον διαχειριστή του, ανάλογα τις ανάγκες του και την ανοχή του στον κίνδυνο. Και ειδικότερα για την αποτίμηση των ομολόγων, οι μεταβλητές είναι περισσότερες και είναι χρήσιμο να αναλύεται η διάρκεια, η καμπύλη επιτοκίων, κ.λπ., όπως και ενδεχόμενη κατά καιρούς αναδιάρθρωση.